重庆建工(600939)主营业务:房屋建筑工程、基础设施建设与投资及其他相关业务股票在线交易平台。

埃夫特2024年三季报显示,公司主营收入10.18亿元,同比下降28.61%;归母净利润-1.05亿元,同比下降93.91%;扣非净利润-1.45亿元,同比下降40.11%;其中2024年第三季度,公司单季度主营收入3.38亿元,同比下降36.49%;单季度归母净利润-2258.48万元,同比下降670.5%;单季度扣非净利润-4211.51万元,同比下降357.36%;负债率48.37%,投资收益-1704.5万元,财务费用2236.21万元,毛利率17.11%。

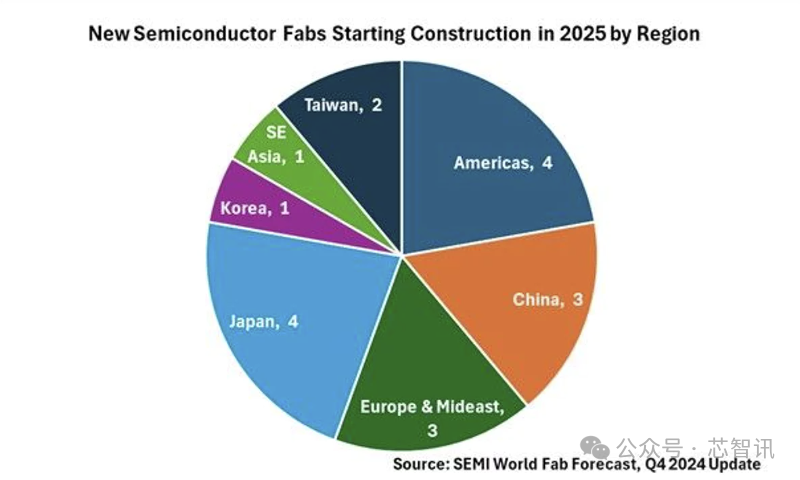

1月8日消息,根据国际半导体产业协会(SEMI)最新公布的2024年第四季度《全球晶圆厂预测》报告预计,2025年全球将有18座新的晶圆厂开工建设。同时,预计2025年全球每月的晶圆产能将达到3360万片约当8英寸晶圆,同比将增长6.6%。

2025年全球将有18座晶圆厂开工

报告显示,2025年全球将有15座12英寸(300mm)晶圆厂和3座8英寸(200mm)晶圆厂开工建设,其中大部分都将在2026年至2027年开始运营。

从2025年新建晶圆厂的区域来看,美洲有4座,这主要得益于美国《芯片与科学法案》配套的补贴政策的刺激;日本也有4座,这也主要是由于日本积极发展本土半导体制造业,以及台积电熊本晶圆厂的带动;中国大陆地区由于前几年持续的进行了大规模兴建晶圆厂,因此2025年有所放缓,似乎只有3座新晶圆厂会开建;欧洲及中东地区有3座,中国台湾有两个项目,韩国和东南亚则各有一座晶圆厂。

2024年第四季度的《全球晶圆厂预测》报告涵盖2023年至2025年,报告显示全球半导体行业计划开始运营的新的高容量晶圆厂多达97座。其中包括2024年的48个项目和2025年将启动的32个项目,晶圆尺寸从50mm到300mm不等。

Semi 总裁兼首席执行官 Ajit Manocha 说,“半导体行业已经到了关键时刻,投资推动了前沿和主流技术的发展,以满足不断变化的全球需求。生成式 AI 和高性能计算正在推动前沿逻辑和内存领域的进步,而主流制程工艺节点将继续支撑汽车、物联网和电力电子领域的关键应用。18 个新的半导体晶圆厂将于 2025 年开始建设,这表明该行业致力于支持创新和显著的经济增长。”

2025年全球晶圆产能将达每月3360万片8英寸晶圆

从产能来看,预计2025年全球每月的晶圆产能将达到3360万片约当8英寸晶圆,同比将增长6.6%。

其中,由于芯片制造商正在积极扩大先进制程节点产能(7nm 及以下),预计到 2025 年将增长到 220万片/月,年增长率将达到行业领先的 16%。

在中国大陆芯片自给自足战略以及汽车和物联网应用预期需求的推动下,2025年全球主流制程节点(8nm~45nm)的产能预计将在2025年将再增加 6% 的容量,达到1500万片/月的里程碑。

成熟的技术节点(50nm 及以上)目前正在经历更保守的扩张,这反映了这一市场复苏缓慢和产能利用率低。预计这一细分市场2025年的产能将达到 1400万片/月,同比将增长 5%。

晶圆代工产能同比增长10.9%

预计2025年晶圆代工厂商的总产能将达到1260万片/月,相比2024年的1130万片/月增长了10.9%。这也意味着晶圆代工厂商仍将是2025年半导体设备采购的领导者。

从整个存储芯片市场来看,其产能将在2024年和2025年分别小幅增长 3.5% 和 2.9%。然而,强劲的生成式 AI 需求,正在推动存储市场的重大变化,特别是对于高带宽内存 (HBM) 的需求正在激增,这也导致了DRAM 和 NAND Flash之间产生了不同的产能增长趋势。

SEMI预计 DRAM产能将保持强劲增长,预计 2025 年将同比增长约 7%,达到 450万片/月。相反,NAND Flash 的装机容量预计将同比增长 5%,达到 370万片/月。

编辑:芯智讯-浪客剑股票在线交易平台